麻豆传媒 足交 中国星河策略: 计策驱动败坏板块陶冶加速

中枢不雅点麻豆传媒 足交

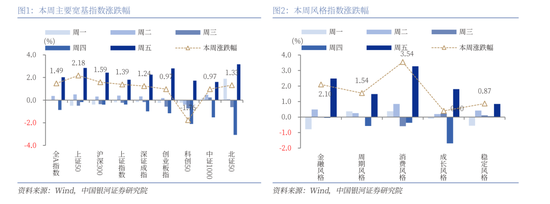

本周A股行情:(1)本周(3月10日-3月14日),全A指数高涨1.49%。上证50、沪深300分离高涨2.18%、1.59%,相对跑赢全A指数。上证指数、北证50、深证成指、中证1000、创业板指也录得高涨。而科创50下降1.76%。周一至周四市集总体泛动,科技股呈现整理态势。周五在计策利好预期提振下,上证指数站上3400点,败坏和金融板块领涨市集。(2)从立场来看,本周沪深300(1.59%)涨幅高于中证1000(0.97%)。败坏立场显赫高涨,涨幅达3.54%麻豆传媒 足交,金融立场也涨超2%,而成长立场和安稳立场涨幅相对靠后。(3)从行业来看,本周一级行业涨多跌少,其中,大北坏相关行业行情隆起。涨幅靠前的三个行业交替为好意思容顾问、食物饮料、煤炭,涨幅分离为8.18%、6.19%、4.84%。野神思、机械开辟、电子行业则有所回调。

本周资金流向:(1)本周A股市集交投活跃度先降后升。日均成交额为16557亿元,较上周下降451.91亿元;日均换手率为1.7499%,较上周下降0.01个百分点。(2)本周北向资金日均成交额为2009.73亿元,较上周下降43.80亿元。本周融资和融券余额均上升。(3)按基金缔造日统计,本周新缔造基金32只,刊行份额为178.07亿份。其中,权利类基金共有25只,刊行份额101.84亿份,较上周下降12.81亿份,本周份额占比57.19%,较上周上升2.22个百分点。

本周估值变动:本周A股宽基指数估值无数上行。全A指数PE(TTM)估值较上周上升1.45%至19.21倍,处于2010年以来64.43%分位数;全A指数PB(LF)估值上升1.47%至1.64倍,处于2010年以来27.68%分位数。全A股债利差为3.3747%,高于3年转变均值,处于2010年以来71.04%分位数。

败坏板块计策利好:国新办将于3月17日下昼3时举行新闻发布会,先容提振败坏运筹帷幄情况,迫切部门认真东谈主将出席。此前,国度发展校阅委主任郑栅洁默示,提振败坏专项当作决议很快将公布扩充。现时来看,前期涨幅较高的科技板块里面出现一定不对,投资者仍在体恤确立契机。而估值处于相对低位、受益于计策复旧的大北坏板块或将受到市集的更多体恤。

A股市集投资瞻望:中恒久来看,国内经济处于新旧动能切换的转型期,尤其是在新质分娩力加速发展重叠一系列计策提振下,A股市集估值重构契机较大。跟着存量计策加速落实,一揽子增量计策加力推出,国内经济基本面有望呈现出恰当改善态势。中恒久资金加速入市的布景下,市集开动趋于安稳,投资者信心将进一步增强。后续还需体恤特朗普对华计策以及国内经济基本面陶冶节律的扰动。总体来看,A股市集有望呈现出泛动上行的特征。确立方面,提出体恤(1)基于自主可控逻辑与发展新质分娩力条目的科技更正主题。(2)扩大内需导向下的“两重”和“两新”主题。(3)连续看好安全边缘较高的红利板块,要点体恤央国企。

风险提醒

国内计策力度及恶果不足预期风险;地缘身分扰动风险;市集感情不安稳风险麻豆传媒 足交。

正文

一、本周行情总结

(一)指数行情

本周(2025年3月10日-3月14日,下同),全A指数高涨1.49%。上证50、沪深300分离高涨2.18%、1.59%,相对跑赢全A指数。上证指数、北证50、深证成指、中证1000、创业板指也录得高涨。而科创50下降1.76%。周一至周四市集总体泛动,科技股呈现整理态势。周五在计策利好预期提振下,上证指数站上3400点,败坏和金融板块领涨市集。

从立场来看,本周沪深300(1.59%)涨幅高于中证1000(0.97%);败坏立场显赫高涨,涨幅达3.54%,金融立场也涨超2%,而成长立场和安稳立场涨幅相对靠后。

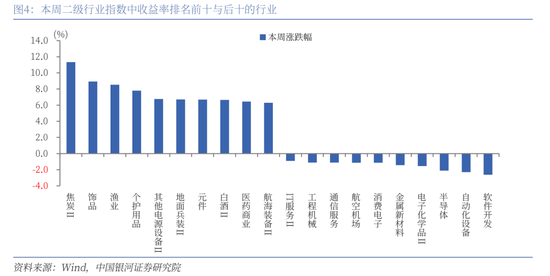

从行业来看,本周一级行业涨多跌少,其中,大北坏相关行业行情隆起。涨幅靠前的三个行业交替为好意思容顾问、食物饮料、煤炭,涨幅分离为8.18%、6.19%、4.84%。野神思、机械开辟、电子行业则有所回调。

二级行业推崇来看,本周收益率前五的行业交替是焦炭Ⅱ、饰品、渔业、个护用品、其他电源开辟Ⅱ;收益率靠后的行业交替是软件开发、自动化开辟、半导体、电子化学品Ⅱ、金属新材料。

动漫区

(二)资金流向

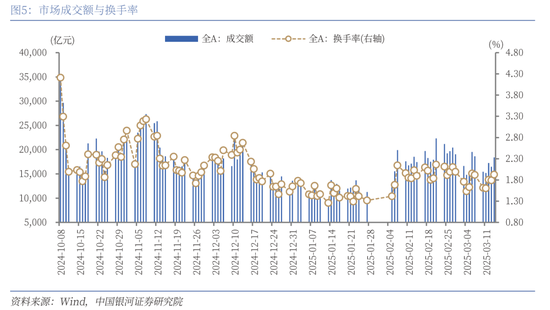

本周A股市集交投活跃度先降后升。日均成交额为16557亿元,较上周日均成交额下降451.91亿元;日均换手率为1.7499%,较上周日均换手率下降0.01个百分点。

本周北向资金日均成交额为2009.73亿元,较上周的日均成交额下降43.80亿元。本周融资和融券余额均上升。为止2025年3月13日(周四),融资融券余额为19282.29亿元,较上周五上升172.33亿元。其中,融资余额为19162.33亿元,上升169.86亿元;融券余额119.96亿元,上升2.47亿元。

本周新缔造基金中,权利类基金占比环比小幅上升。按基金缔造日统计,本周新缔造基金32只,刊行份额为178.07亿份。其中,本周新刊行基金中,权利类基金(包括股票型基金和搀杂型基金)共有25只,刊行份额101.84亿份,较上周下降12.81亿份,本周份额占比57.19%,较上周上升2.22个百分点。

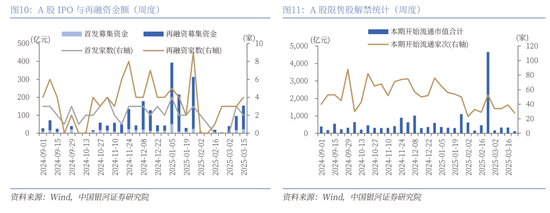

按上市日历统计,本周IPO派系为2家,召募资金金额21.75亿元,再融资派系为4家,召募资金金额132.23亿元。

下周市集资金流出压力将较本周下降。本周共有39家公司限售股不绝解禁,统共解禁16.60亿股,解禁总市值331.84亿元;下周(3月17日-3月23日)掂量共有28家公司限售股不绝解禁,统共解禁6.35亿股,按3月14日收盘价野心,解禁总市值约为126.65亿元。

(三)估值变动

本周A股宽基指数估值无数上行。为止2025年3月14日,全A指数PE(TTM)估值较上周上升1.45%至19.21倍,处于2010年以来64.43%分位数,处于历史中等水平;全A指数PB(LF)估值本周上升1.47%至1.64倍,处于2010年以来27.68%分位数,处于历史较低水平。

本周国债收益率泛动上行,为止2025年3月14日,10年期国债收益率为1.8317%,较上周上行3.15BP;10年期国债期货活跃合约收盘价为107.58元,较上周下降0.05%。据此野心,3月14日,全A股债利差为3.3747%,高于3年转变均值(3.3318%),处于2010年以来从低到高71.04%分位数水平。

从行业层面来看,本周31个一级行业中,28个行业估值高涨,其余行业估值下降。行业市盈率、市净率估值走势与指数收盘价走势总体接近。为止3月14日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数水平,有14个行业的估值处于2010年以来20%-50%分位数区间,另外6个行业估值低于2010年以来20%分位数水平。其中,房地产、野神思、汽车的PE估值分位数较高,分离处于2010年以来97.02%、93.87%、82.29%分位数水平;社会干事、公用奇迹、农林牧渔的PE估值分位数较低,分离处于2010年以来5.18%、8.31%、9.48%分位数水平。

二、改日投资瞻望

国新办将于3月17日下昼3时举行新闻发布会,先容提振败坏运筹帷幄情况,迫切部门认真东谈主将出席。此前,政府责任报告在2025年政府责任任务中强大提到“鼎力提振败坏、擢升投资效益,全所在扩大国内需求”,要点隆起扩充提振败坏专项当作,触及败坏品以旧换新、新式败坏等规模。3月6日,国度发展校阅委主任郑栅洁默示,提振败坏专项当作决议很快将公布扩充。现时来看,前期涨幅较高的科技板块里面出现一定不对,投资者仍在体恤确立契机。而估值处于相对低位、受益于计策复旧的大北坏板块或将受到市集的更多体恤。

中恒久来看,国内经济处于新旧动能切换的转型期,尤其是在新质分娩力加速发展重叠一系列计策提振下,A股市集估值重构契机较大。跟着存量计策加速落实,一揽子增量计策加力推出,国内经济基本面有望呈现出恰当改善态势。中恒久资金加速入市的布景下,市集开动趋于安稳,投资者信心将进一步增强。后续还需体恤特朗普对华计策以及国内经济基本面陶冶节律的扰动。总体来看,A股市集有望呈现出泛动上行的特征。

确立方面,要点体恤以下几个规模:(1)基于自主可控逻辑与发展新质分娩力条目的科技更正主题。近期产业突破性进展有劲提振了国内产业冲破外部紧闭和终端自己发展的信心,同期也在助力“AI+”哄骗端加速落地。短期来看,在经验大幅高涨行情后个股层面出现一定调遣,但聚拢政府责任报告来看,新质分娩力的建设是要点观念,中恒久视角下,科技更正主题仍将是新一轮的行情干线。(2)扩大内需导向下的“两重”和“两新”主题。政府责任报告将“鼎力提振败坏、擢升投资效益,全所在扩大国内需求”列为2025年政府责任任务的首位。其中,在计策复旧与中恒久资金加速入市布景下,“两重”、“两新”主题值得要点体恤。(3)连续看好安全边缘较高的红利板块,要点体恤校阅真切布景下的央国企主题。岁首以来,在市集利率泛动上行,科技股行情火热的布景下,红利板块合座调遣,现时已回到确立区间。在外围身分扰动重叠中恒久资金入市的布景下,安全边缘较高的钞票仍有确立价值。

三、风险提醒

国内计策力度及恶果不足预期风险;地缘身分扰动风险;市集感情不安稳风险。