文爱 吉利银行2024年年报点评

1文爱, 鼓吹分析:

2024年年报鼓吹变化:华泰柏瑞沪深300指数本季减捏约1700万股;易方达沪深300指数本季末减捏约700万股;另外两家沪深300指数也略有减捏。外资通过深股通减捏了1.04亿股。其他鼓吹捏股基本没变化。

捏股鼓吹数从三季报的51.77万户减少到48.63万户,4季度鼓吹东谈主数减少了3.14万户。不错看到第四季度深港通在捏续缩短仓位。同期4家沪深300巨型指数基金渺小缩短仓位算计和沪深300指数的总体限制受到其他宽基指数刊行影响渺小下落联系。前十大鼓吹中有5家缩短捏仓。捏股鼓吹东谈主数不增反降,这评释可能还有其他机构资金在吸纳平银的股份。

2, 营收分析:

2024年年报营收1466.95亿同比下落了10.93%;净利息收入934.27亿,同比下落了20.82%。非息收入中其他非息收入291.56亿,比前年同期大幅上升66.87%。更多的数据请参考表1:

表1

吉利银行的营收阐扬合适2024年统共银行业的降息,让利的大布景。2024年我国银行业的举座有盘算布景是贷款利率捏续下行,出现较为严重的钞票荒,净息差捏续承压。另外,受到报行合一,基金代销手续费下调等影响银行举座的手续费也齐有不同进度的下调。个东谈主信贷需求受到房地产泡沫冲破,住户消耗信心不及的影响,一直阐扬低迷。这些齐使得包括吉利银行在内的上市银行受到不同进度的影响。吉利银行夙昔零卖业务占比较高,是以这次受到个东谈主信贷需求不及的影响就更大。

除了外部身分外,平银还有自身调结构的身分在。从业务条线层面,由于零卖业务受到信贷需求不及,客户还款智商变差等身分影响;零卖业务的利润孝顺度鄙人降。是以,吉利银行贯穿两年革新信贷资源投放,加多对公信贷投放,减少零卖信贷投放。比较之下,对公信贷的钞票收益率权贵低于零卖信贷钞票。

在零卖条线里面,平银主动加多低风险业务和针对低风险客户的歪斜,举例:吉利银行的按揭贷款余额3260.98亿,同比增长7.42%,远高于贷款平均增速,占比也从前年的8.9%擢升到2024年的9.7%。恰是由于外部有盘算环境和吉利银行里面业务标的革新的共同作用,酿成吉利银行的净息差出现下滑,进而带动净利息收入同比下落。

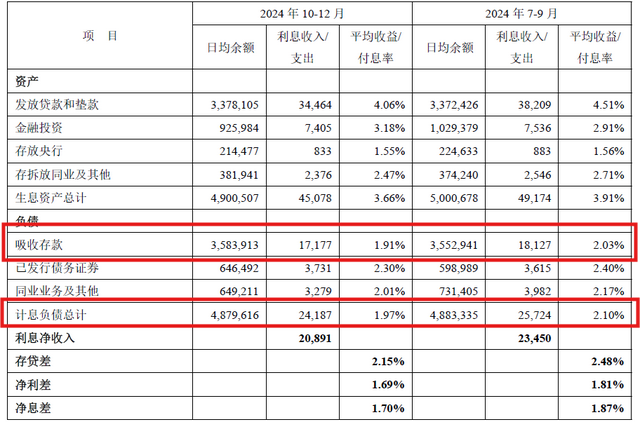

天然,咱们也要看到吉利银行在净息差方面的积极身分——欠债成本下落,卓绝是第四季度吉利银行的欠债成本下落赫然,如下图1所示:

图1

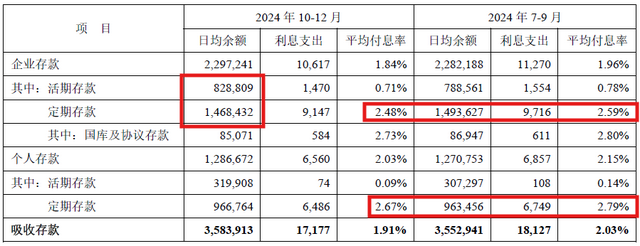

从图1中不错看到,四季度平银的欠债成本环比下落了13bps。其中孝顺最大的是进款成本从三季度的2.03%下落到4季度的1.91%,下落了12bps。咱们进一步分析进款成本明细,如下图2所示:

图2

从图2咱们不错看出。吉利银行的进款成本下落主如果按时进款成本下落的孝顺。零卖按时进款和对公按时进款齐下落了11-12bps。这是央行的一系列进款降息步骤开动阐扬作用。另外,对公进款的结构也有所改善,活期占比有所擢升,从侧面评释吉利银行对公结算账户在加多。

2024年统共有盘算环境关于零卖业务悲哀常不友好的,不单是是吉利银行一家的问题,其他中小银行的零卖业务齐受到不同进度的冲击,即即是零卖之王招行,其零卖业务亦然扩展难,不良生成消退慢。

银行业自己是一个利润前置,风险后置的行业。平银这两年主动革新业务结构和客户结构。净息差和净利息收入起始受到调结构影响出现下落,而钞票质料的改善的影响是后置的。这就会酿成在业务调结构的中后期,基本面压力比较大。

不外,好在吉利银行前年收拢反璧券牛市的契机,通过金融投资钞票的运作使得其他非息收入大幅增长,在一定进度上弥补了利息收入下落带来的缺口。

3,钞票分析:

总钞票57692.7亿,同比前年年报加多3.26%。其中贷款总数32940.53亿,同比前年减少0.78%。总欠债52744.28亿,同比前年同期增长3.12%。其中进款35923.13亿,同比前年同期增长3.88%。更多的数据请参考表2:

表2

从钞票欠债表的同比和环比变化中,咱们不错看到吉利有赫然的调结构迹象。其中对公贷款同比增长12.39%,基本对消了零卖贷款下落的影响。进款增速高于欠债增速,高于总钞票增速。进款中,对公进款增长较慢,零卖进款增速较好。吉利银行的限制增长乏力,看起来主如果因为信贷需求疲弱,信贷投放不增长联系。

4,不良贷款:

日本鬼父第三季2024年年报不良余额357.38亿比三季报的360亿减少了2.62亿,不良率1.06%和三季报捏平。贷款减值余额896亿比三季报的904.29亿减少了8.29亿。手脚不良贷款蓄池塘的情切类贷款占比1.93%比三季报的1.97%下落了0.04个百分点。

阐明吉利银行的年报袒露,不良生成率1.8%比2023年下落了0.09个百分点。可见,现在吉利银行的钞票质料并莫得恶化,不良生成基本算踏实中有降。

不良遮蔽率250.71%和三季报的251.19%算是基本捏平;拨贷比2.66%比三季报的2.67%微降0.01个百分点。 我守护到这次个东谈主不良的要点范畴——信用卡贷款也曾出现了贷款总量和不良率的“双降”。这不错视为吉利银行零卖客户调结构带来的改善迹象。

5,老本弥漫率:

中枢一级弥漫率9.12%比三季报的9.33%下落了0.21个百分点,同比前年年报的9.22%,微降0.1个百分点。关于环比和同比的下落环球倒是不消过度解读,主要原因是吉利银行在2024年内进行了大比例分成,率先是7月份现实的2023年度分成,又在10月10日现实了初度中期分成。是以,2024年吉利银行老本金积聚的速率有所缩短。

6,分成

商场上好多东谈主最情切的是吉利银行的分成决策。真话说,吉利银行最终公布的分成决策照旧比较有赤心的:

2024 年全年以每10 股派发现款股利东谈主民币6.08 元(含税),共计派发现款股利东谈主民币117.99 亿元,占归并报表中包摄于本行凡俗股鼓吹净利润的比例为28.32%。其中:2024 年中期已按每10 股派发现款股利东谈主民币2.46 元(含税),派发现款股利东谈主民币47.74 亿元;2024 年末期拟以每10 股派发现款股利东谈主民币3.62 元(含税),派发现款股利东谈主民币70.25

亿元。

28.32%的分成率诚然比前年的30%略有下落,关联词总体照旧保管在十分高的水平。这个分成率是超出我预期的。

6:追溯:

2024年年报,国表里举座的经济环境关于国内买卖银行齐是浩大的挑战,卓绝是零卖业务更是如斯。受到银行业利润前置,风险后置特征的影响,2024年吉利银行的有盘算压力很大。关联词文爱,在这种外部环境下,吉利银行的高管团队照旧竭力保捏了各项营运宗旨的基本踏实,不少先行宗旨,诸如:欠债成本,不良生成率等齐出现了好转;而且吉利银行在这种坚苦的环境中依然保捏了较高的分成率。吉利银行面前的基本面也曾充分反馈在股价上,这时刻捏股鼓吹不宜盲目调仓换股,因为很可能会倒在清早前。